La economía internacional entra en una fase crítica marcada por el agotamiento del modelo de estímulos, el encarecimiento del crédito y una creciente brecha entre discursos oficiales y realidad económica.

Europa: crecimiento débil y miedo a una nueva recesión

La Unión Europea afronta un escenario de crecimiento anémico, con varios países al borde del estancamiento técnico. Alemania, motor industrial del continente, encadena malos datos en producción y exportaciones, mientras Francia e Italia sostienen su economía a base de deuda pública creciente.

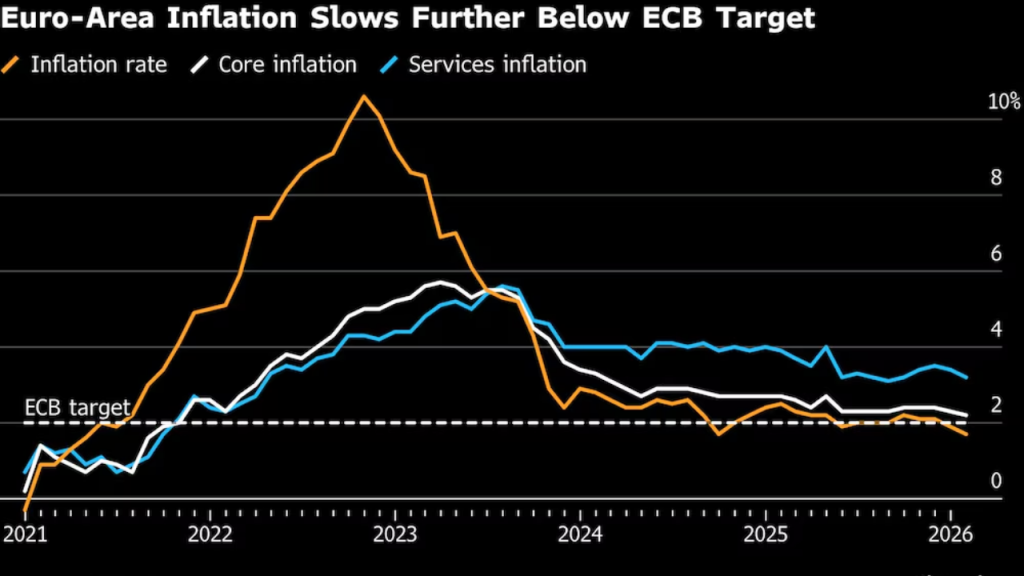

La inflación, aunque más contenida que en años anteriores, sigue golpeando a las clases medias, erosionando el poder adquisitivo y aumentando la presión social sobre los gobiernos.

El BCE mantiene la presión: tipos altos durante más tiempo

El Banco Central Europeo insiste en mantener tipos de interés elevados, priorizando el control de la inflación frente al crecimiento. Una decisión que asfixia a familias, pymes y Estados altamente endeudados, especialmente en el sur de Europa.

El crédito caro frena la inversión y el consumo, mientras los gobiernos evitan reformas estructurales y confían en que el problema se diluya con el tiempo.

Estados Unidos: deuda récord y consumo artificial

La economía de Estados Unidos sigue creciendo, pero lo hace sobre una base cada vez más frágil. La deuda pública supera máximos históricos, mientras el consumo se mantiene gracias al endeudamiento privado y al gasto público masivo.

Analistas advierten de una economía dopada, sostenida por déficits crónicos y tipos aún elevados que podrían provocar una corrección brusca si el empleo se resiente.

China desacelera y exporta incertidumbre

China confirma una desaceleración estructural: crisis inmobiliaria sin resolver, caída de la demanda interna y pérdida de confianza de inversores internacionales.

El gigante asiático ya no actúa como locomotora mundial, y su debilidad empieza a notarse en mercados emergentes y cadenas de suministro globales.

Energía y materias primas: estabilidad frágil

Los precios energéticos se mantienen relativamente estables, pero cualquier escalada geopolítica —Ucrania, Oriente Medio o Asia— podría reavivar la inflación en cuestión de semanas.

Europa sigue pagando el precio de haber sustituido seguridad energética por dependencia ideológica, con costes estructurales más altos que antes de la crisis.

Menos margen, más riesgos

La economía global entra en una etapa donde ya no hay soluciones fáciles. Más deuda, más intervención estatal y menos crecimiento real dibujan un escenario peligroso para la estabilidad social y política.

Sin reformas profundas, el ajuste no desaparece: solo se aplaza y se agrava.

¿Está Occidente preparado para asumir el coste real de años de políticas económicas irresponsables?

{kind=link}